DCねんきんプラン

1. 企業型DCとは

なぜ今、企業型DCが注目されているのか?

企業型DC(企業型確定拠出年金)が注目されている理由は、まさに時代の流れ!

社会構造の変化や企業側のニーズ、そして従業員側の意識変化が背景にあります。

(1)少子高齢化・長寿化への備え

- これからの時代、公的年金だけに頼るのは不安…という声は年々高まっています。そこで、自分自身の老後資金を準備できる企業型DCが注目されています。

- 企業にとっても、退職金や年金制度の見直しは喫緊の課題。企業型DCは、従業員の将来への備えとなり、企業の持続可能性を高める有効な手段として期待されています。

(2)働き方改革・人材獲得競争の激化

- 企業型DCは、従業員にとって魅力的な福利厚生の一つ。優秀な人材の確保・定着、企業の成長には、従業員の満足度を高めることが不可欠です。

- 企業型DC導入は、福利厚生への意識の高さをアピールでき、他社との差別化にも繋がります。

(3)資産形成の重要性に対する意識の高まり

- 長引く低金利時代、預貯金だけでは資産が増えないことを実感している人が増えています。

- 企業型DCは、 自分で運用しながら老後資金を準備できるという点で資産形成に関心の高い従業員から支持されています。

✔︎ポイント

このように、企業にとっても従業員にとってもメリットの多い企業型DC。 導入を検討する企業が増えているのも納得ですね!

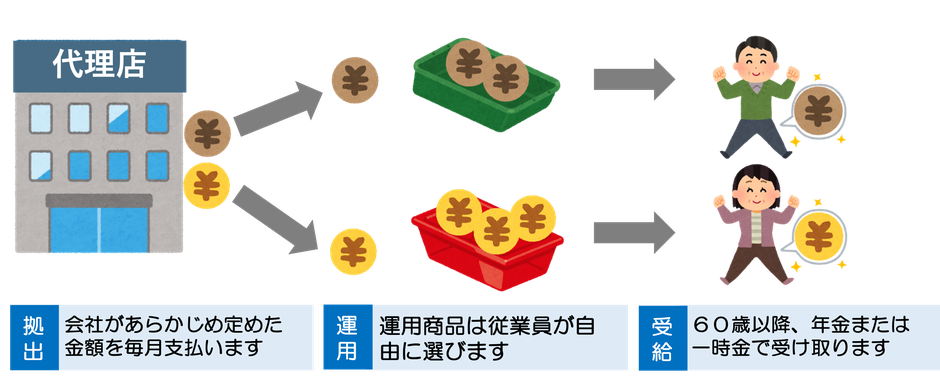

図解でわかる!企業型DCの仕組み

企業型DCは、会社員のための"自分年金"づくり制度!ここでは、お金の流れに沿って3つのステップで解説します。

1. 掛金の拠出(お金を積み立てる)

- 毎月、会社が決められた金額を拠出します。

2. 運用(お金を増やす)

- 積み立てられた掛金は、従業員自身が用意された商品の中から選んで運用します。

- 運用商品は、預貯金、投資信託、保険など、リスクとリターンの異なる様々な種類から選べます。

- 長期的な運用によって、複利効果が期待できます。

3. 受給(お金を受け取る)

- 運用成績によって、将来受け取れる年金額が変わります。

- 積み立てたお金は、原則として60歳以降に年金または一時金で受け取ります。

- 受取方法は、一時金、年金、一時金と年金の併用など、自分のライフプランに合わせて選択できます。

✔︎ポイント

企業型DCは、運用をプロに任せきりではなく、従業員一人ひとりが主体的に運用していく制度です。

自分に合った運用プランを選び、老後資金を計画的に準備していくことが大切です。

個人型DCと何が違う? 企業型DCの3つの特徴

1. 運営するのは誰? → 企業型は会社、個人型は自分自身!

- 企業型DC:会社が従業員の将来のために、従業員ごとに口座を作って運営します。従業員は、自分で運用方法を選べます。

- 個人型DC(iDeCo):自分で証券会社や銀行を選び、自分で運用商品を選んで運用します。

2. お金の出どころは? → 企業型は会社が負担、個人型は全額個人!

- 企業型DC:掛け金や口座維持費など、会社が負担します。

- 個人型DC(iDeCo):掛け金や口座維持費など、すべて個人で負担します。

3. 加入できる人は? → 企業型は会社員限定、個人型は幅広い人が対象!

- 企業型DC:企業が導入している場合に限り、その会社の従業員のみが加入できます。

- 個人型DC(iDeCo):自営業者、フリーランス、会社員、公務員、主婦/主夫など、幅広い人が加入できます。

✔︎ポイント

このように、企業型DCと個人型DCは運営主体、掛け金や口座維持費の負担者、加入資格が大きく異なります。

企業型DCは、会社が従業員の老後資金形成をサポートする制度と言えるでしょう。